Critère de Kelly Adapté aux Paris Buteur : Optimiser vos Mises

Le critère de Kelly représente la méthode mathématiquement optimale pour déterminer la taille des mises lorsque vous disposez d’un avantage sur le bookmaker. Développée par John Kelly dans les années 1950 pour les télécommunications, cette formule a été adoptée par les investisseurs et les parieurs professionnels pour maximiser la croissance du capital tout en évitant la ruine.

L’application du critère de Kelly aux paris buteur exige des adaptations spécifiques en raison de la variance élevée de ce marché. La formule classique, conçue pour des situations binaires simples, doit être tempérée pour tenir compte de l’incertitude sur les estimations de probabilité et des caractéristiques particulières des paris sur les marqueurs.

Maîtriser le critère de Kelly transforme votre gestion de bankroll d’une règle arbitraire en une approche fondée mathématiquement. Les parieurs qui l’appliquent correctement optimisent leur croissance de capital sur le long terme tout en se protégeant contre les risques de surexposition.

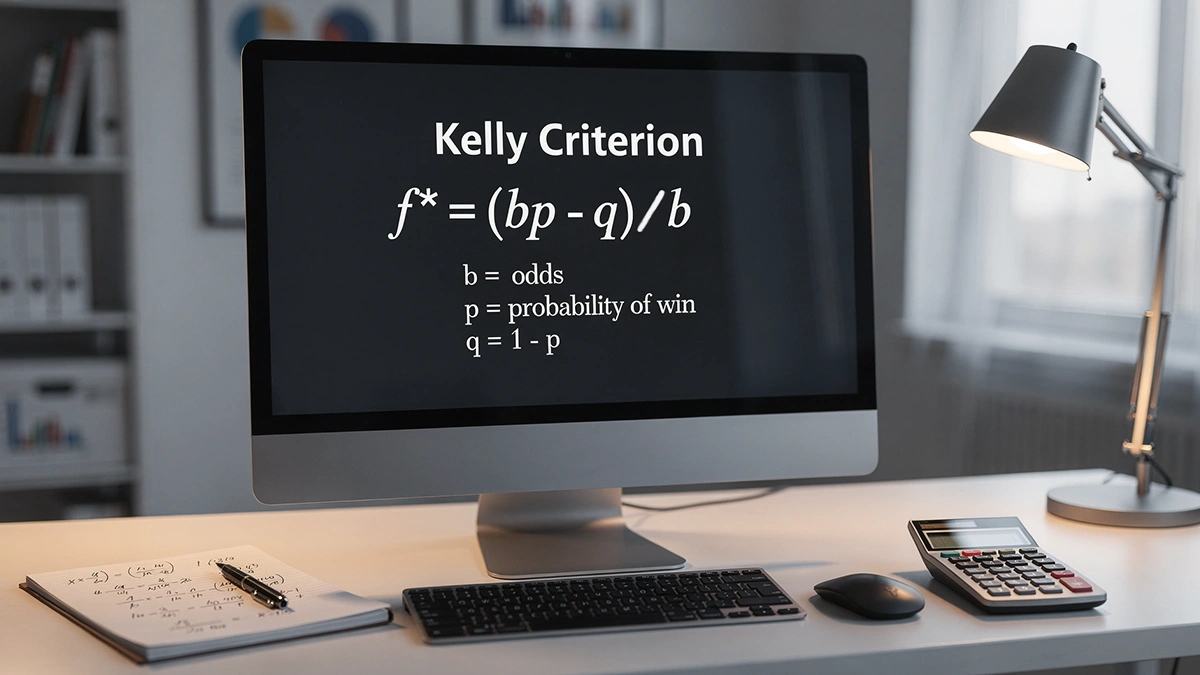

La Formule de Kelly Expliquée

Le critère de Kelly calcule la fraction optimale de votre bankroll à miser selon la formule suivante : (bp – q) / b, où b représente la cote décimale moins 1, p votre estimation de probabilité de gagner et q la probabilité de perdre (1 – p).

Prenons un exemple concret. Vous estimez qu’un attaquant a 40 pour cent de chances de marquer et la cote proposée est de 3.00. Le calcul donne : b = 3.00 – 1 = 2, p = 0.40, q = 0.60. La fraction Kelly est donc (2 × 0.40 – 0.60) / 2 = (0.80 – 0.60) / 2 = 0.10, soit 10 pour cent de votre bankroll.

Ce résultat indique que, si votre estimation est correcte, miser 10 pour cent de votre bankroll maximise la croissance à long terme. Une mise inférieure sous-exploite l’opportunité, une mise supérieure surexpose votre capital et augmente le risque de ruine.

Les Limites du Kelly Intégral

L’application intégrale du critère de Kelly présente des risques significatifs dans le contexte des paris buteur. La formule suppose que votre estimation de probabilité est parfaitement exacte, hypothèse rarement vérifiée en pratique. Toute erreur d’estimation se traduit par une mise inappropriée.

Les paris buteur présentent une variance particulièrement élevée. Même avec des estimations correctes, les séries de pertes peuvent être longues et les fluctuations de bankroll importantes. Le Kelly intégral peut recommander des mises de 15, 20 ou même 30 pour cent dans certaines situations, créant une volatilité difficilement supportable psychologiquement.

La surestimation de vos probabilités, biais courant chez les parieurs, conduit le Kelly intégral à recommander des mises dangereusement élevées. Une erreur de 10 pour cent sur votre estimation peut transformer une mise théoriquement optimale en suicide financier.

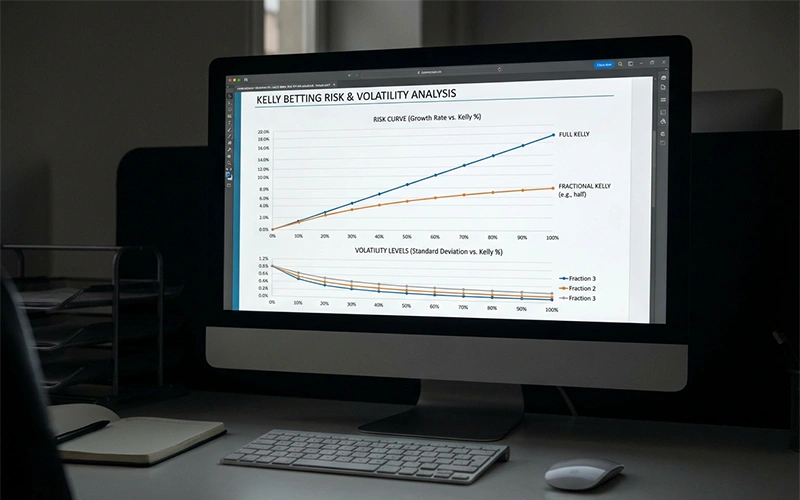

Le Kelly Fractionné : L’Approche Prudente

La solution recommandée consiste à appliquer une fraction du Kelly intégral, typiquement entre 25 et 50 pour cent. Cette approche, nommée Kelly fractionné, préserve les avantages de la méthode tout en réduisant considérablement les risques liés aux erreurs d’estimation.

Reprenons notre exemple précédent où le Kelly intégral suggérait 10 pour cent. Un Kelly à 50 pour cent ramène la mise recommandée à 5 pour cent, un Kelly à 25 pour cent à 2.5 pour cent. Ces niveaux restent agressifs par rapport aux règles classiques du 1-3 pour cent mais sont bien plus supportables en cas d’erreur.

Le Kelly fractionné sacrifie une partie de la croissance optimale théorique en échange d’une réduction significative de la volatilité. Pour les paris buteur, où l’incertitude sur les estimations est élevée, ce compromis apparaît généralement judicieux.

Calculer la Value et la Mise Kelly

Le calcul de la mise Kelly exige d’abord d’identifier la value du pari. Si votre estimation de probabilité ne dépasse pas la probabilité implicite de la cote, le Kelly recommande de ne pas miser du tout. Cette propriété protège automatiquement contre les paris à espérance négative.

La value se calcule comme le produit de votre probabilité estimée par la cote, moins 1. Pour notre exemple avec 40 pour cent de probabilité et une cote de 3.00 : 0.40 × 3.00 – 1 = 0.20, soit une value de 20 pour cent. Cette value positive confirme l’intérêt du pari et justifie l’application du Kelly.

Le lien entre value et mise Kelly est direct : plus la value est élevée, plus la mise recommandée est importante. Un pari avec une value de 5 pour cent génère une mise Kelly modeste, tandis qu’une value de 30 pour cent suggère une mise significative. Cette proportionnalité aligne automatiquement l’agressivité de vos mises avec la qualité de vos opportunités.

Adapter Kelly aux Paris Buteur

Les spécificités des paris buteur imposent des ajustements au critère de Kelly. L’incertitude sur les estimations de probabilité est généralement plus élevée que pour les paris 1N2, justifiant un coefficient de réduction plus important. Un Kelly à 25 ou 30 pour cent convient mieux à ce marché qu’un Kelly à 50 pour cent.

La diversification sur plusieurs paris buteur par semaine modifie également l’application optimale. Si vous placez dix paris par week-end, chacun avec un Kelly suggérant 3 pour cent, l’exposition totale atteint 30 pour cent de la bankroll, niveau risqué. Ajuster à la baisse les mises individuelles lorsque le volume de paris est élevé préserve une exposition globale raisonnable.

Les cotes élevées caractéristiques des paris buteur amplifient la sensibilité du Kelly aux erreurs d’estimation. Une erreur de 5 points de probabilité sur un pari à cote 2.00 a moins d’impact qu’une même erreur sur un pari à cote 5.00. Cette réalité plaide pour une approche encore plus conservatrice sur les cotes élevées.

Exemple d’Application Pratique

Illustrons l’application du Kelly fractionné sur un cas concret. Vous analysez un match et estimez que l’attaquant principal de l’équipe à domicile a 45 pour cent de chances de marquer. Le bookmaker propose une cote de 2.50.

Calcul de la value : 0.45 × 2.50 – 1 = 0.125, soit 12.5 pour cent de value positive. Le pari présente un intérêt.

Calcul du Kelly intégral : b = 1.50, p = 0.45, q = 0.55. Kelly = (1.50 × 0.45 – 0.55) / 1.50 = (0.675 – 0.55) / 1.50 = 0.0833, soit 8.33 pour cent.

Application du Kelly à 30 pour cent : 8.33 × 0.30 = 2.5 pour cent de la bankroll. Cette mise, cohérente avec les règles classiques de gestion, représente l’allocation optimisée pour ce pari spécifique.

Les Outils de Calcul

Le calcul manuel du Kelly pour chaque pari devient fastidieux lorsque vous traitez plusieurs opportunités. Des calculateurs en ligne et des tableurs automatisés simplifient le processus et éliminent les erreurs de calcul.

Un tableur personnel intégrant les formules Kelly vous permet de saisir la cote et votre estimation de probabilité pour obtenir instantanément la mise recommandée. Ajoutez une colonne pour le coefficient de fractionnement afin d’adapter la méthode selon votre tolérance au risque.

Les applications mobiles de gestion de bankroll intègrent parfois des calculateurs Kelly. Vérifiez la formule utilisée et les paramètres par défaut avant de vous y fier. Certaines applications appliquent automatiquement un fractionnement qu’il convient de comprendre.

Quand ne pas Utiliser Kelly

Le critère de Kelly suppose que vous disposez d’une estimation fiable de la probabilité réelle. Lorsque votre analyse repose sur des informations fragmentaires ou des intuitions peu fondées, la méthode perd sa pertinence. Dans ces situations, une mise minimale ou l’abstention restent préférables.

Les paris sur des événements rares ou des joueurs peu connus génèrent des estimations particulièrement incertaines. Le Kelly pourrait recommander des mises élevées basées sur des probabilités mal évaluées. La prudence commande de réduire davantage le coefficient ou de revenir à des règles de mise fixes.

Les situations de bankroll réduite appellent également une approche plus conservatrice. Lorsque votre capital de jeu a diminué significativement, la priorité devient la survie plutôt que l’optimisation. Réduire le coefficient Kelly ou appliquer temporairement des mises fixes protège contre la ruine pendant les phases difficiles.

Combiner Kelly et Gestion Classique

L’intégration du critère de Kelly dans une gestion de bankroll existante peut se faire progressivement. Commencez par calculer les mises Kelly à titre informatif sans modifier vos habitudes. Comparez ces recommandations à vos mises habituelles pour identifier les écarts.

Une approche hybride consiste à utiliser vos règles classiques comme plafond et le Kelly comme guide. Si le Kelly suggère 4 pour cent et votre règle autorise maximum 3 pour cent, misez 3 pour cent. Si le Kelly suggère 1.5 pour cent, misez 1.5 pour cent. Cette méthode capture les bénéfices du Kelly tout en maintenant une discipline de plafond.

L’évaluation des résultats sur plusieurs mois révèle si l’application du Kelly améliore votre performance. Comparez votre croissance de bankroll avec et sans Kelly sur des échantillons comparables. Ces données objectives guident l’ajustement de votre approche vers l’optimisation de vos résultats personnels.

Article publié le